|

天津电缆管价格山东红日管业科技有限公司,提供,HDPE双壁波纹管,双壁波纹管,钢带增强聚乙烯螺旋波纹管,双平壁钢塑复合排水管。

天津电缆管价格

事件:

上周五,国家能源局以“2017年能源工作指导意见”的形式公布了2017年煤炭去产能任务目标:全年力争关闭落后煤矿500处以上,退出产能5000万吨左右。

事件分析:

煤炭作为强周期行业中关键性品种,和石油的地位是基本一致的,处于各个产业链最上游,煤炭价格的变化牵动着各个行业成本,因此在宏观周期分析中必不可少。而当前市场环境的主逻辑就是经济周期景气度上升下,强周期以及业绩弹性好的个股基本面改善,在业绩不断超预期下推动指数上行。

因此无论在宏观分析还是微观二级市场分析,煤炭价格和煤炭上市公司都值得关注,从去年开年以来,政策将市场的目光从互联网+拉到供给侧改革,并引导了一轮非常可观的强周期上行行情,这轮行情能否持续,必然要回到源头上来分析,分析政策是否改变以及预期的动态变化,把握资金流拐点。

分析这条政策前,我们需要了解这个目标提到的关键性数据,退出5000万吨产能,是怎样一个数量级概念。

首先,这个数据是弱于预期的,“5000万吨”仅为2016年煤炭去产能目标的20%,低于市场预期的数值。2016年初公布的煤炭去产能目标为2.5亿吨,而根据中煤协的数据,这一目标最终提前超额完成,去年全年实际去产能3亿吨左右。

显然,5000万吨和3亿吨的相差巨大,但这也有可以解释,一是政策总是在政绩的激励下超额完成,比如16年,再比如今年已有11个省区公布的2017年煤炭去产能目标之和为7908万吨,已经超过了能源局提出的5000万吨年度目标。二是16年初煤炭过剩产能是5亿吨,17年过剩产能下滑到2亿多吨,如果目标定得太多,政策执行力度必然超预期,那么会供需关系会下滑到供不应求的状态,那么价格必然在当前基础上大幅上涨,本应控制的行业规模在利润驱使下又会扩张,适得其反。

所以说,虽然数据弱于预期,但是合情合理,政策将产能控制在需求线上方且幅度不大,进可攻退可守。

其次,去产能的难度是边际增长的,即随着产能总量的下降,每去1吨产能的成本会越来越高。举个极端例子,产能一万吨去100吨产能,比产能200吨去100吨产能要容易得多。考虑到煤炭去产能已经相当成功,政府供给侧改革的重心肯定会往其他领域转移,必然需要降低煤炭领域去产能的成本,再加上成本边际增长的因素,从25000万吨下降到5000万吨并不属于政策突然转变,供给侧改革的逻辑依旧存在。

最后,去产能的效果是边际增长的,随着产能总量的下降,每去1吨产能对价格的支撑会越来越明显。再举个极端例子,产能一万吨去100吨产能,可能价格会涨1毛钱,但产能200吨去100吨产能,价格涨幅可以高达10倍。在去年已经完成了3万吨煤炭产能下降的基础上,今年5000吨的产能下降对煤炭价格的支撑依旧充足。

综上所述,此次出台的煤炭去产能目标虽然弱于预期,但考虑到政策会被超预期执行,以及去产能成本的边际提升和去产能效果的边际增长,政府对供给侧改革的态度没有变,以非常巧妙的方式稳定市场预期和煤炭价格。

煤炭大宗价格分析

过去一年的趋势如图

动力煤期货从16年开年来,一直维持完美的上升趋势,在16年年底加速后开始回落,其实这印证了我经常讲的一个道理,分歧来源于一致,一致又从分歧而来。只要没有到所有人都看好都疯狂买入的时候,市场就还有上涨空间,但一旦所有人都看好之时,就意味着市场上涨抵达尽头。

从今年的政策来看,上面也做过分析,我判断煤炭大宗价格会维持当前水平,不会有大的波动,预期都在16年底的大涨反映透彻,今年随着去产能的推进,可能会再摸一次16年底的头部,但大幅突破的概率不大,以高位震荡为主,不存在大的趋势性机会。

与常识不符的事,产品涨价对股价似乎并没有什么影响:

以上是16年开年以来的煤炭指数,并没有得到市场的认可,大宗商品大幅度涨价也没有反映到股价中来,甚至没有让人有印象的集体行情,市场对于煤炭行情的认可更多的是一日游,虽然趋势稳中有升,但和大宗商品比起来,微不足道。而在大宗商品开始回落后,指数回落得更加厉害。

这说明煤炭板块的入场资金,都是一团散沙的散户,因此上涨动力不足,而在散户看到的大宗商品回落后,在没有逻辑支撑下无奈抛出本就获利不大甚至没有获利的筹码。

做股票不能有简单的线性逻辑,产品涨价并不意味着股票涨价,看大宗做股票本身不具有确定性,股价叠加了情绪波动和基本面波动,情绪波动属于短周期的震荡,不具有中线可预测性,中线可以预测的是基本面波动,而基本面波动来源于业绩变化和市场给与的估值。

煤炭价格的上升带来业绩的提升,根据现有价格来推算,假设煤炭价格维持在这个位置,那么17年煤炭板块的PE为18倍,属于强周期成熟行业的标准PE,不存在大幅度上攻可能,因为市场给与煤炭企业的定位就是18倍PE,逻辑在于煤炭行业不具有成长性,无法得到资金追捧,而在煤炭最为风光的2007年,煤炭整体PE上百,即来源于其业绩连续高增长,也来源于当时煤炭作为国民支柱行业,在特定的发展时期得到资金最高热情的追捧。

总之,煤炭整体行情预计稳中有升,资金会配合供给侧改革的趋势缓慢流入,但大级别行情的概率非常小,市场虽然未来两年业绩会提升,但这个业绩是在降产能的基础上做到的,成长性和当前经济环境都决定了市场不会给与这个行业太高的估值。

既然煤炭股不具有布局的机会,我们不妨来梳理一下煤炭上下游的关系,挖掘煤炭上下游企业可能存在的投资机会。

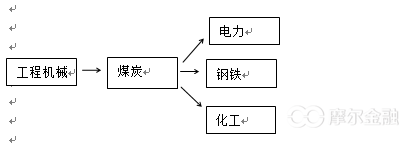

煤炭上下游企业

煤炭作为资源类,其不具有资源类上游,它的成本只有人工成本和固定资产折旧,因此上游行业只有工程机械,而煤炭的下游非常广泛,比较有代表性的是电力、钢铁、化工。

电力的业绩更多的是稳定爬升,而板块股性也比较温和,这个板块更多的是长线投资机会,不具有中线布局机会。

钢铁的机会也比较一般,钢铁个股走势比较不稳定,较多个股处于高位且庄股迹象明显,不只具有短线博弈机会,不具有中线布局机会。

随着这个产业链的景气度上行,我判断具有比较好中线机会的是工程机械和化工板块。

重点关注化工

虽然煤炭业绩抬升,但市场给与的估值提升空间有限,而化工作为下游企业,不仅有涨价预期,更有成长空间。

首先是供给侧改革顺产业链的衍生,供给侧改革最早是在上游煤炭行业展开,随着煤炭行业供给侧改革过半,政府资源将会传递到化工板块,加快化工板块的去产能,提升化工企业盈利。

二是不同于煤炭板块,煤炭属于能源,具有可替代性,绿色能源的诉求随着社会的发展越来越高,而化工产品不具有可替代性,无论是煤制还是石油,最终产品是一致的,短期内也看不到替代的发生,而随着环保趋严,化工上市公司拥有的融资优势能帮助他们提升市场份额,完成产业集中度的改造,大幅度提升利润,在这种发展趋势下,化工可以得到市场估值的提升。

在煤炭还在一蹶不振的时候,优质化工股代表万华化学已经出现了非常大幅度的上攻,板块内大市值个股的上行,会给板块带来很大的上行空间。

建议关注产品业绩弹性较高,同时具有国企改革预期,能优先拿到政府供给侧改革红利的上市公司,比如沈阳化工、巨化股份、万润股份等。

曹屎儿,原量化私募基金经理,现为某金融机构自营盘分析师,对指数演绎和板块运行有一流的判断能力。主打超短情绪选股,结合市场情绪与资金流方向,找寻分时爆点,卡位板块龙头,对市场逻辑有及其透彻的理解。

相关阅读

|