|

海南双壁波纹管价格山东红日管业科技有限公司,提供,HDPE双壁波纹管,双壁波纹管,钢带增强聚乙烯螺旋波纹管,双平壁钢塑复合排水管。

海南双壁波纹管价格

Barron在情人节报告称,IHS Markit(纳斯达克股票代码:INFO)的分析师Roberto Soares预期可口可乐(NYSE:KO)将其季度股息增加5.7%至每股0.37美元。相比过去较低的50%支付比率水平,现在支付比率水平已经上升至60%。 就在四天前,Seeking Alpha的新闻编辑斯蒂芬·阿尔弗(Stephen Alpher)表示,彭博BDVD的团队在预测股息变化方面有“非常好的记录”,这表明该团队已经预测,可口可乐公司的股息将从每股0.35美元提高到每股0.375美元。更高的股息率肯定会让投资者对可口可乐更具热情,因为之前该公司2017年疲软的前景(3%的基本销售增长)使分析师们呼吁投资者对其保持观望态度。无论是从五年基准上来看还是从刚过去几个月的数据中来看,可口可乐公司的表现已经不如其同行百事可乐(纽约证券交易所:PEP)和Dr Pepper Snapple(纽约证券交易所:DPS)。

图片来源:YCharts

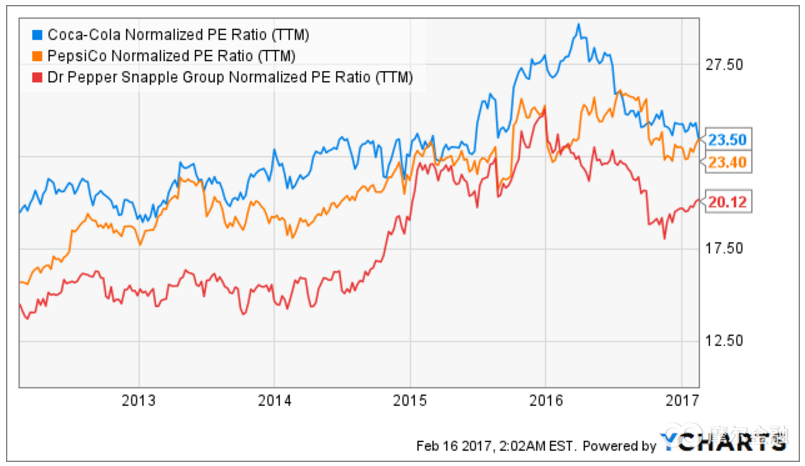

尽管Pepper Snapple在市场上表现优异,例如其在过去五年里股价上涨了132.6%,而可口可乐的股价却只上涨了18%,但是Pepper Snapple的市盈率仍然低于百事可乐和可口可乐(见下图)。这反映了Dr Pepper Snapple在过去几年中取得了强劲的盈利增长。 尽管业务在不断增长,但是Dr Pepper Snapple较低的市盈率倍数也说明了市场更愿意为收益的稳定性(更大的可预测性,更少的惊喜),更高的股息收益率和拥有无形的品牌价值的可口可乐支付更高的价格。我将在图表的帮助下详细阐述上述这些观点。

季度盈利的极高的可预测性

如上所述,考虑到可口可乐更多的是作为股息股而不是增长股的性质,其盈利可预测性是一个珍贵的指标。与其他两个在盈利收益或亏损方面波动较大的同行相比,可口可乐在过去几个季度每股收益的波动相对温和。这应该归功于管理层,他们提供了可靠的指导,尽管公司的业务规模庞大。

图片来源: YCharts

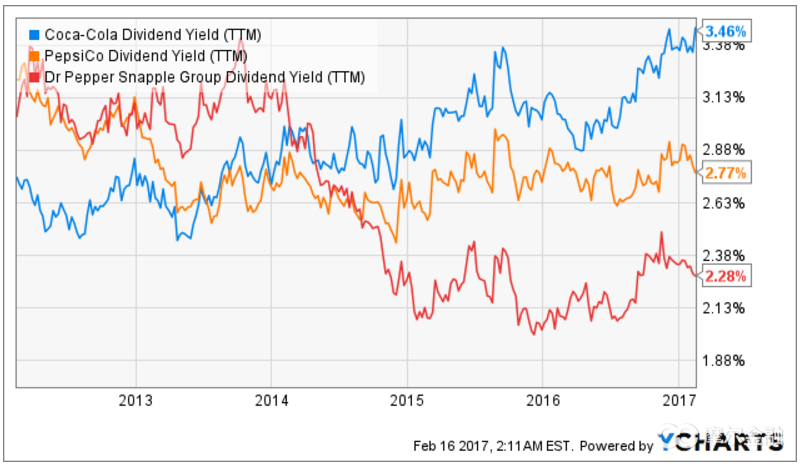

更高的股息收益率

根据本文前面提到的两个股利加息预期中较保守的数据,以及可口可乐上次40.44美元的收盘价(截至2017年2月15日),0.37美元的季度股息支付意味着股息收益率为3.66%, 这将扩大可口可乐相对于百事公司和Pepper Snapple这两家公司的领先地位,这些公司的股息率分别为2.77%和2.28%。当然,对股息投资者而言,可口可乐将是他们明确的选择,尽管所有三家公司都提供高于标准普尔500指数(NYSEARCA:SPY)平均股息率(大约2%至2.2%)。

更高的股息收益率是有代价的

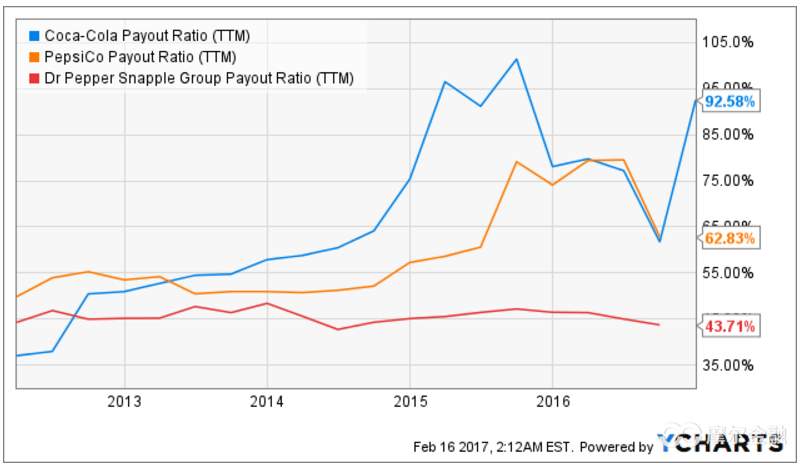

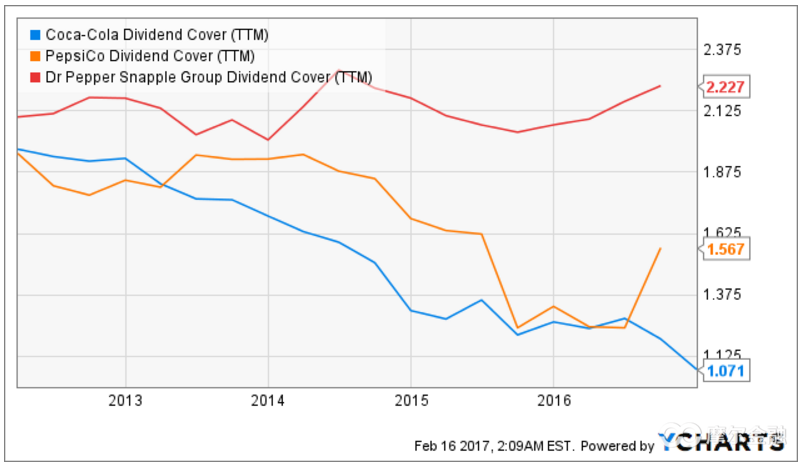

然而,重要的是我们要注意到,可口可乐公司较高的股息收益部分是通过较高的股息支付率实现的。事实上,可口可乐公司的股息支付率已经从五年前的40%翻了两倍多到现在的93%。 随着推测的股利支付的增加,这个比例必然会跳得更高。这是一个令人担忧的趋势,可口可乐的股利保证倍数已经从约2倍下降到近乎于1。 另一方面,Pepper Snapple的股利保证倍数高于2倍,其股息支付率仅为可口可乐的一半。

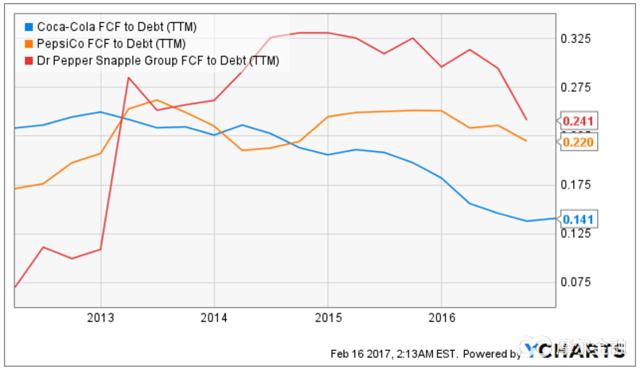

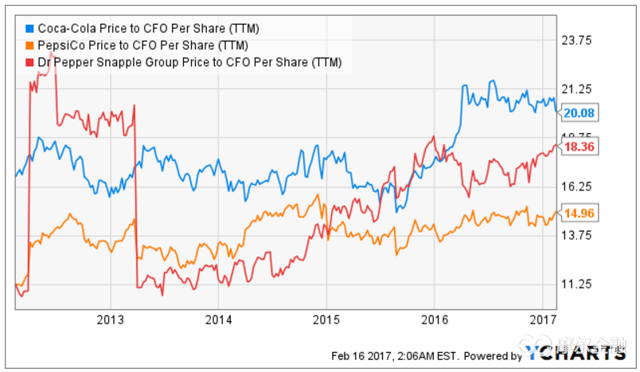

另一个质疑可口可乐在处于很高的派息率和较低股利保证倍数情况下派发更高股息因素是公司的自由现金流与债务比持续下降。虽然Pepper Snapple和百事可乐公司在2016年这一比例也在下降,但该指数的下降只是两家公司最近现象。除此之外,这两家公司的的该比率仍保持在0.2以上,而可口可乐已下降到0.141,这表明如果可口可乐公司需要削减债务的话需要更长的时间。在股价与营业现金流比上,Dr Pepper Snapple从2014年的11倍上升到了现在的18倍,而可口可乐的表现更差劲,为20倍,这表明该公司在市场上处于溢价状态。

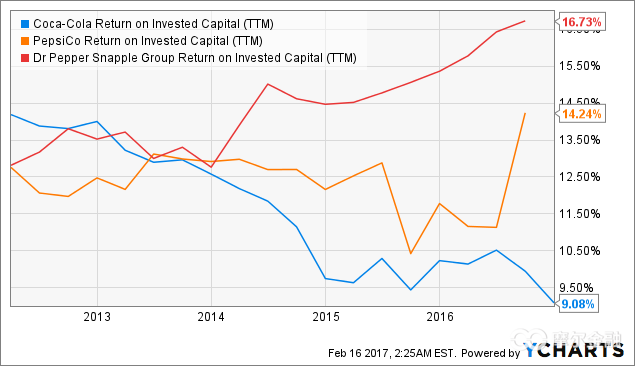

向股东返还现金导致公司的投资资本回报率下降

正如我们之前所看到的那样,Dr Pepper Snapple是这三家公司中在股利支付方面最谨慎的公司。这样做的原因可以从该公司较高的投资资本回报率(ROIC)中看到。该公司的投资资本回报率几乎是可口可乐公司的两倍。Dr Pepper Snapple宁愿继续投资于公司的业务而不是向股东返还股利,这样的做法是可以理解的。该公司的增长型投资者同样乐意接受公司的安排,因为这样有利于虽然放弃了短期收入,但是有利于长期收入的增长。 对于可口可乐公司而言,管理层承认他们不能将公司的投资资本回报率重新提高到以往的水准,所以他们有理由向股东返还多余的现金。

最近12个月可口可乐公司的投资资本回报率,数据来源 YCharts

业务转型中的积极因素

在这个而世界上可能没有其他人能比可口可乐公司管理层自身更好地推销公司的优点和改进公司的业务了。在本文中我会努力突出他们所做的一些改善公司的计划。可口可乐公司现在进行着历史上“最大程度的重组”,以简化装瓶作业。我之前已经写过,重组的一个关键角色是一家总部位于香港的Swire Pacific(OTCPK:SWRAY)。公司现有产品有着持续的规模扩张,但管理层仍然对并购和合作伙伴关系非常开放。为解决公众对于日益增长的糖消耗的担忧,该公司已经通过提供无糖和更小包装尺寸的饮料来进行应对。公司也有通过产品重新配方等方法以更少的含糖量来实现相似的味道 。

外部的利好因素

2016年全年,该公司受到货币波动的严重影响,特别是公司在拉丁美洲的业务。 可口可乐公司预测该公司2017年货币波动对税前利润有3-4%的负面影响。公司也许在这方面还有进一步改进的余地。唐纳德·特朗普总统已经表示美元“太强势”。如果美元从2016年的水平贬值,则货币波动对可口可乐公司有可能产生正面影响。随着大宗商品反弹,一些拉丁美洲国家出现了积极的迹象。这反映在巴西的VALE公司(纽约证券交易所代码:VALE)(OTC:VALEF)的股价从2016年初创建的2.13美元的底部提高到目前的11美元左右。美元兑巴西雷亚尔比例在2016年初从4.0以上降了下来,目前徘徊在3.0以上(见下面的货币图表)。

(来源:可口可乐2016财年结果)

(来源: XE.com)

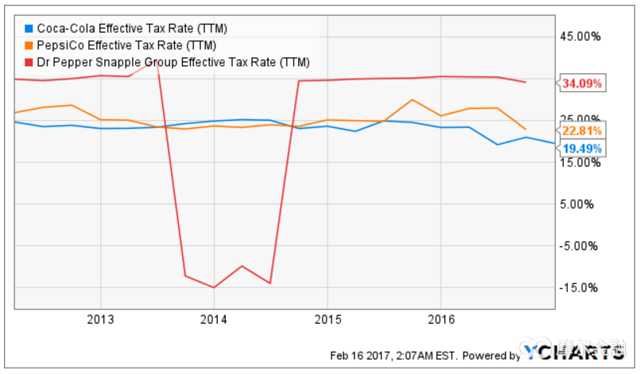

特朗普总统还承诺努力将公司的税率从35%降至15-20%。 虽然可口可乐的有效税率在这三家公司中最低,但由于公司的利润巨大,一点点百分比的下降能够使得公司的底线得到非常大的提高。 此外,如果公司的市盈率保持不变,由于乘数效应以及在三家公司中最高的市盈率数值,股票价格将从每股收益的提高中获得极大的收益。

可口可乐:最有价值的品牌

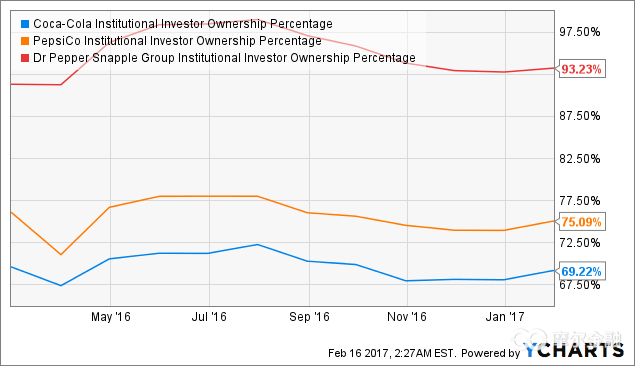

根据福布斯在2016年5月公布的排名,可口可乐是继三个技术巨头苹果(NASDAQ:AAPL),谷歌(NASDAQ:GOOG)(纳斯达克:GOOGL) )以及微软(NASDAQ:MSFT)之后最有价值的品牌。间接地,这意味着投资者社群相比于百事可乐和Dr Pepper Snapple,更加熟悉可口可乐公司。这意味着可口可乐公司在三家公司中拥有更多的个人股东以及更低的机构持有比。当市场承认一家公司的股票是蓝筹股时,投资者们倾向于对公司的股票给予更高的溢价(除非在收购期间),可口可乐不可否认是一支蓝筹股。这不是一个昙花一现的现象,因此除非可口可乐有重大的品牌损害,否则我们不会看到溢价的消失。

数据来源 YCharts

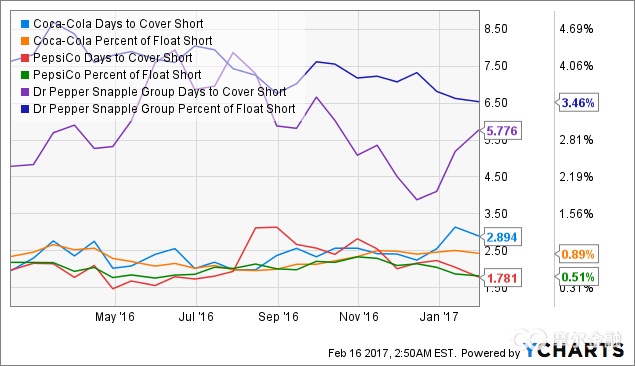

因此,当我们看到百事可乐和Pepper Snapple在过去几个月中降低了其浮动做空百分比,而可口可乐的这一比例反而上升时感到十分困惑。可口可乐的浮动做空百分比 目前为0.89%,而在2016年8月的时候大约0.5%。这似乎表明,做空的人不是针对行业,而是针对可口可乐这个公司本身。虽然可口可乐公司的表现在上述三个公司中不是 最好的一个,但在过去几个月里,该公司似乎没有什么令人担心的事情。

数据来源 YCharts

结论

可口可乐公司在过去几年里可以表现得更好,其同行的表现都非常火热。尽管如此,这家公司的一些积极因素,如高股利,利润的可预测性,高知名度的商标等等使得股票的价格较为平稳。来自外部的一些有利因素可能会提高公司的股价。在如今一个蓬勃发展的市场中,潜在的大型收购、有利的货币波动以及可能的企业减税都将确保可口可乐公司的股价上浮,因为在一个整体欣欣向荣的市场里,即使一个拥有不那么令人满意的指标的股票都会上涨(除非这只股票实在是太差劲)。

文章来源:Seeking Alpha

原文标题:《Coca-Cola: Higher Dividend Masks Challenges, But External Tailwinds Could Propel Company Higher》

相关阅读

|